时间序列

ARIMA模型

AR模型(自回归)

简单来说,就是利用过去最近的时刻p个时刻的标签来对需要预测的时刻进行线性回归

Yt = c + φ1Yt − 1 + φ2Yt − 2 + … + φpYt − p + ξt

其中ξt表示噪声 ,p为模型的可调参数

对于模型的设立,有两点基本假设

- 时序依赖性:假设不同时间点的标签值之间存在强相关性。

- 时序衰减:两个时间点之间的距离越远,他们之间的关联性越弱。例如,昨天的天气可能对今天的天气影响很大,但三个月前的某一天的天气,对今天的天气的影响就相对微弱。

AR( p )模型模型在时间区间[0,t]上进行训练,在时间区间[t+1,t+m]上进行预测

train

$$ \begin{aligned} &Y_{1}=c+\varphi_1Y_0\\ &Y_{2}=c+\varphi_1Y_1+\varphi_2Y_0\\ &Y_{3}=c+\varphi_1Y_2+\varphi_2Y_1+\varphi_3Y_0\\ &Y_{t}=c+\varphi_1Y_{t-1}+\varphi_2Y_{t-2}+\ldots+\varphi_pY_{t-p} \end{aligned} $$

predict

$$\begin{aligned}&\hat{Y}_{t+1}=c+\varphi_1Y_t+\varphi_2Y_{t-1}+\ldots+\varphi_pY_{t-p+1}\\&\hat{Y}_{t+2}=c+\varphi_1\hat{Y}_{t+1}+\varphi_2Y_t+\ldots+\varphi_pY_{t-p+2}\\&\hat{Y}_{t+3}=c+\varphi_1\hat{Y}_{t+2}+\varphi_2\hat{Y}_{t+1}+\ldots+\varphi_pY_{t-p+3}\\&\hat{Y}_{t+m}=c+\varphi_{1}\hat{Y}_{t+m-1}+\varphi_{2}\hat{Y}_{t+m-2}+\ldots+\varphi_{p}\hat{Y}_{t+m-p}\end{aligned}$$

MA模型(移动平均)

MA模型的基本思想和基本假设与AR模型大不相同。MA模型的基本思想是:大部分时候时间序列应当是相对稳定的。在稳定的基础上,每个时间点上的标签值受过去一段时间内、不可预料的各种偶然事件影响而波动。即在一段时间内,时间序列应该是围绕着某个均值上下波动的序列,时间点上的标签值会围绕着某个均值移动,因此模型才被称为“移动平均模型 Moving Average Model”

给定噪声序列ϵtMA模型定义为: Yt = μ + ϵt + θ1ϵt − 1 + θ2ϵt − 2 + ⋯ + θqϵt − q

模型基于三点基本假设 - 均值稳定:时间序列应该是围绕着某个均值上下波动的序列 - 方差稳定 - 无自相关性:不同时间点的观察值之间没有自相关性

ARIMA模型

AR模型,即自回归模型,其优势是对于具有较长历史趋势的数据,AR模型可以捕获这些趋势,并据此进行预测。但是AR模型不能很好地处理某些类型的时间序列数据,例如那些有临时、突发的变化或者噪声较大的数据。AR模型相信“历史决定未来”,因此很大程度上忽略了现实情况的复杂性、也忽略了真正影响标签的因子带来的不可预料的影响。

相反地,MA模型,即移动平均模型,可以更好地处理那些有临时、突发的变化或者噪声较大的时间序列数据。但是对于具有较长历史趋势的数据,MA模型可能无法像AR模型那样捕捉到这些趋势。MA模型相信“时间序列是相对稳定的,时间序列的波动是由偶然因素影响决定的”,但现实中的时间序列很难一直维持“稳定”这一假设。

基于以上两个模型的优缺点,我们引入了ARIMA模型,这是一种结合了AR模型和MA模型优点的模型,可以处理更复杂的时间序列问题。ARIMA模型主要由三部分构成,分别为自回归模型(AR)、差分过程(I)和移动平均模型(MA)

- ARIMA模型的基本思想是利用数据本身的历史信息来预测未来。一个时间点上的标签值既受过去一段时间内的标签值影响,也受过去一段时间内的偶然事件的影响,这就是说,ARIMA模型假设:标签值是围绕着时间的大趋势而波动的,其中趋势是受历史标签影响构成的,波动是受一段时间内的偶然事件影响构成的,且大趋势本身不一定是稳定的

暂时不考虑差分(即假设d=0),那么ARIMA模型可以被看作是AR模型和MA模型的直接结合,也也就是利用AR模型对MA模型的μ建模,形式上看,ARIMA模型的公式可以表示为: Yt = c + φ1Yt − 1 + φ2Yt − 2 + … + φpYt − p + θ1ϵt − 1 + θ2ϵt − 2 + … + θqϵt − q + ϵt

如果考虑差分,那么完整的ARIMA表示为: ΔdYt = ϕ1Yt − 1 + ϕ2Yt − 2 + ⋯ + ϕpYt − p + ϵt + θ1ϵt − 1 + θ2ϵt − 2 + ⋯ + θqϵt − q

ΔdYt表示进行了d次差分后的平稳序列;

ϕ1, ϕ2, …, ϕp是自回归项的系数;

θ1, θ2, …, θq是移动平均项的系数;

ϵt是随机误差项。

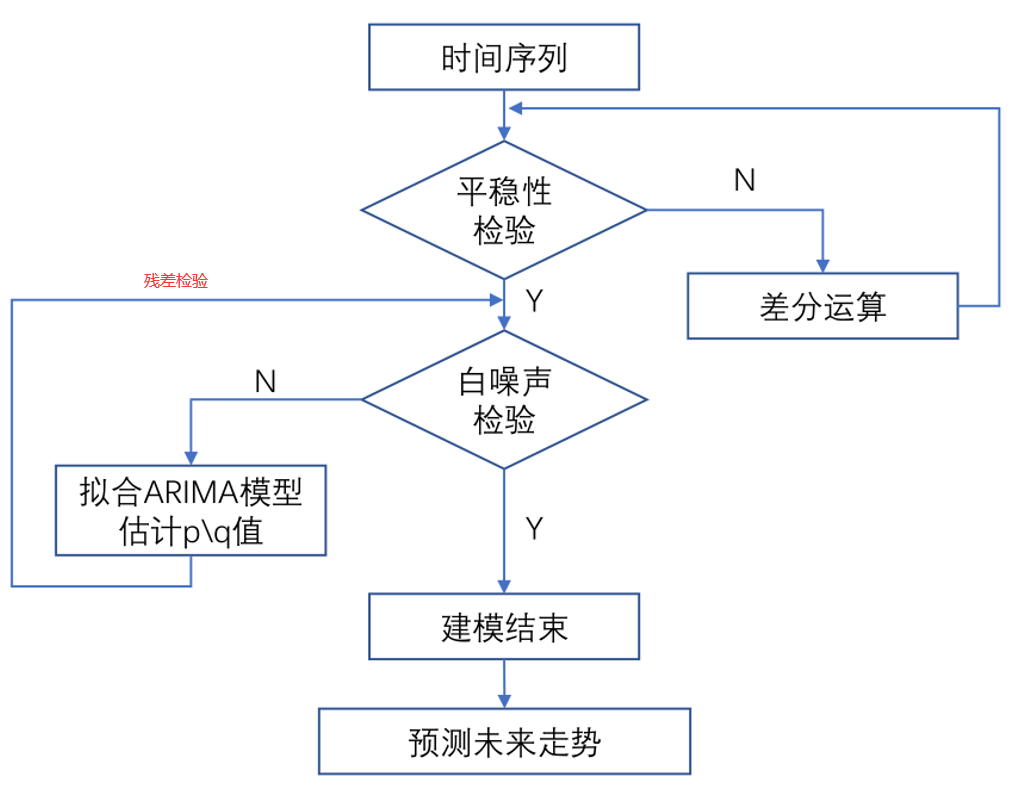

参数选取

模型有三个可调参数p,q,d - p 代表 “自回归部分 (Autoregressive)”: 这部分描述了模型中使用的观测值的滞后值(即前面 p 个期的值)。自回归模型的出发点是认为观测值是它前面的 p 个值的线性组合。 - q 代表 “移动平均部分 (Moving Average)”:这部分描述了模型中使用的错误项的滞后值(即前面 q 个期的值)。移动平均模型是将当前值和过去的白噪声之间建立关系。 - d就是差分的阶数。差分的目标是将非平稳序列转变为平稳序列。

先确定d

确定d值(差分次数):通过平稳性检验(ADF检验)或观察时间序列的自相关图(ACF图)和偏自相关图(PACF图)来判断。若序列非平稳,则进行差分处理,直至序列平稳。 通常采用ADF检验

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190import numpy as np

import pandas as pd

from statsmodels.tsa.stattools import adfuller

import matplotlib.pyplot as plt

def plot_sales(df, title='Sales Data'):

"""辅助函数:绘制时间序列图"""

plt.figure(figsize=(10, 6))

plt.plot(df.index, df['Sales'], marker='o', label='Sales')

plt.title(title)

plt.xlabel('Year')

plt.ylabel('Sales')

plt.grid(True)

plt.legend()

plt.show()

def adf_test(series, signif=0.05, name=''):

"""辅助函数:执行ADF单位根检验并打印结果"""

result = adfuller(series.dropna(), autolag='AIC') # 使用AIC准则选择滞后长度

output = pd.Series(result[0:4], index=['Test Statistic', 'p-value', 'Lags Used', 'Number of Observations'])

for key, value in result[4].items():

output[f'Critical Value ({key})'] = value

print(f'\nADF Test Result ({name}):')

print(output.to_string())

p_value = result[1]

if p_value <= signif:

print(f" => Null Hypothesis REJECTED - Data {name} has no unit root and is stationary.")

else:

print(f" => Null Hypothesis ACCEPTED - Data {name} has a unit root and is non-stationary.")

def find_optimal_differences(series, max_d=2, plot=True):

"""确定最佳差分阶数d"""

original_series = series.copy()

for d in range(max_d + 1):

if d > 0:

series = series.diff().dropna()

if plot:

plot_sales(pd.DataFrame({'Sales': series}), f'Differenced Time Series (Order {d})')

adf_test(series, name=f'after {d} difference(s)')

# 检查是否已经达到了平稳性

if adfuller(series)[1] <= 0.05:

print(f"\nThe optimal differencing order is {d}.")

break

else:

print(f"\nCould not achieve stationarity within {max_d} differences.")

return d, series

# 创建年度销量数据并转换为DataFrame

data = {

'Year': list(range(1985, 2022)),

'Sales': [

100, 101.6, 103.3, 111.5, 116.5, 120.1, 120.3, 100.6, 83.6, 84.7,

88.7, 98.9, 111.9, 122.9, 131.9, 134.2, 131.6, 132.2, 139.8, 142,

140.5, 153.1, 159.2, 162.3, 159.1, 155.1, 161.2, 171.5, 168.4, 180.4,

201.6, 218.7, 247, 253.7, 261.4, 273.2, 279.4

]

}

df = pd.DataFrame(data).set_index('Year')

# 绘制原始时间序列图

plot_sales(df, 'Original Time Series')

# 查找最优差分阶数

optimal_d, final_series = find_optimal_differences(df['Sales'], max_d=2)

# 如果需要可以在这里继续使用final_series进行进一步分析...

```

### 确定q,p

一种方法是使用拖尾,截尾法,但是主观性强,通常使用AIC和BIC网格搜索.

```py

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from mpl_toolkits.mplot3d import Axes3D

from statsmodels.tsa.arima.model import ARIMA

from tqdm import tqdm

import warnings

# 忽略警告信息

warnings.filterwarnings("ignore")

# 创建年度销量数据

data = {

'Year': [

1985, 1986, 1987, 1988, 1989, 1990, 1991, 1992, 1993, 1994,

1995, 1996, 1997, 1998, 1999, 2000, 2001, 2002, 2003, 2004,

2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014,

2015, 2016, 2017, 2018, 2019, 2020, 2021

],

'Sales': [

100, 101.6, 103.3, 111.5, 116.5, 120.1, 120.3, 100.6, 83.6, 84.7,

88.7, 98.9, 111.9, 122.9, 131.9, 134.2, 131.6, 132.2, 139.8, 142,

140.5, 153.1, 159.2, 162.3, 159.1, 155.1, 161.2, 171.5, 168.4, 180.4,

201.6, 218.7, 247, 253.7, 261.4, 273.2, 279.4

]

}

# 将数据转化为Pandas DataFrame

df = pd.DataFrame(data)

df.set_index('Year', inplace=True)

# 定义差分阶数 d

d = 1 # 根据ADF准则求出的最佳差分阶数

# 对数据进行 d 阶差分操作

df_diff = df['Sales']

for _ in range(d):

df_diff = df_diff.diff().dropna()

# 准备存储AIC和BIC值

aic_values = []

bic_values = []

p_values = range(0,7) # 选择不同的AR阶数

q_values = range(0,7) # 选择不同的MA阶数

# 存储AIC和BIC值的矩阵

aic_matrix = np.zeros((len(p_values), len(q_values)))

bic_matrix = np.zeros((len(p_values), len(q_values)))

# 遍历不同的AR和MA阶数,拟合ARIMA模型并记录AIC和BIC值

with tqdm(total=len(p_values) * len(q_values)) as pbar:

for i, p in enumerate(p_values):

for j, q in enumerate(q_values):

try:

model = ARIMA(df_diff, order=(p, 1, q)) # 这里d=1代表差分

results = model.fit()

aic_matrix[i, j] = results.aic

bic_matrix[i, j] = results.bic

aic_values.append((p, q, results.aic))

bic_values.append((p, q, results.bic))

except:

pass

pbar.update(1)

# 找到AIC最小值对应的(p, q)

aic_min_index = np.argmin(np.array(aic_values)[:, 2])

p_aic_min, q_aic_min, aic_min_value = np.array(aic_values)[aic_min_index]

print(f"Optimal ARIMA order (p, q) using AIC: ({p_aic_min}, 1, {q_aic_min})")

# 找到BIC最小值对应的(p, q)

bic_min_index = np.argmin(np.array(bic_values)[:, 2])

p_bic_min, q_bic_min, bic_min_value = np.array(bic_values)[bic_min_index]

print(f"Optimal ARIMA order (p, q) using BIC: ({p_bic_min}, 1, {q_bic_min})")

# 创建一个新的图形,设置为3D

fig = plt.figure(figsize=(15, 7))

# 绘制AIC的3D图

ax1 = fig.add_subplot(121, projection='3d')

p_grid, q_grid = np.meshgrid(p_values, q_values)

surf_aic = ax1.plot_surface(p_grid, q_grid, aic_matrix, cmap='viridis')

ax1.set_title('AIC Criterion for ARIMA(p, d=1, q)')

ax1.set_xlabel('AR order (p)')

ax1.set_ylabel('MA order (q)')

ax1.set_zlabel('AIC Value')

fig.colorbar(surf_aic, ax=ax1, label='AIC Value')

# 绘制BIC的3D图

ax2 = fig.add_subplot(122, projection='3d')

surf_bic = ax2.plot_surface(p_grid, q_grid, bic_matrix, cmap='plasma')

ax2.set_title('BIC Criterion for ARIMA(p, d=1, q)')

ax2.set_xlabel('AR order (p)')

ax2.set_ylabel('MA order (q)')

ax2.set_zlabel('BIC Value')

fig.colorbar(surf_bic, ax=ax2, label='BIC Value')

plt.tight_layout()

plt.show()